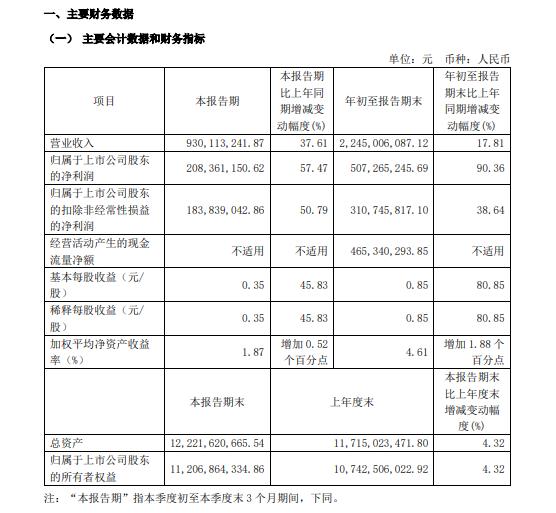

金融界10月22日消息,甘李药业(688578.SH)发布2024财年三季度报告。数据显示,公司前三季度实现营业收入22.45亿元,同比增长17.81%;归属于上市公司股东的净利润5.073亿元,同比大增90.36%;扣除非经常性损益后的净利润3.107亿元,同比增长38.64%。

营收增速放缓,费用管控成效显著

从营收数据来看,甘李药业的增长势头似乎有所减弱。2024财年前三季度17.81%的增速相较于2023年同期54.07%的增速明显放缓。尤其是第一季度,营收仅同比增长0.42%,几乎陷入停滞。不过,公司在第二、三季度实现了环比34.69%和23.23%的增长,显示出一定的复苏迹象。

与营收增速放缓形成鲜明对比的是,公司净利润实现了90.36%的大幅增长。这一亮眼表现主要得益于严格的费用管控。数据显示,2024财年前三季度,甘李药业的销售费用率为34.02%,较去年同期下降8.23个百分点;管理费用率为7.05%,较去年同期下降1.95个百分点。这种"开源节流"的策略在短期内确实为公司带来了可观的利润增长。

研发投入率下滑,长期竞争力存疑

然而,在费用管控的同时,甘李药业的研发投入却出现了令人担忧的下滑。2024财年前三季度,公司研发费用为2.01亿元,研发投入率仅为8.95%,不仅低于去年同期的11.63%,也低于行业平均水平。在医药行业,研发创新是企业保持长期竞争力的关键。甘李药业研发投入的减少可能会影响其未来的产品管线和市场地位。

值得注意的是,尽管研发投入率下滑,甘李药业的毛利率仍维持在较高水平。2024财年前三季度,公司毛利率为75.36%,较去年同期的74.75%有所提升。这一方面反映了公司产品的竞争力,另一方面也暗示了未来可能面临的降价压力。在医药行业政策持续趋严的背景下,如何在保持高毛利率的同时加大研发投入,将是甘李药业需要认真思考的问题。

综上所述,甘李药业2024财年前三季度的业绩表现可谓喜忧参半。短期内,公司通过严格的费用管控实现了利润的大幅增长,但营收增速放缓和研发投入率下滑却为其长期发展蒙上了一层阴影。如何在控制成本和加大研发之间找到平衡,将是决定甘李药业能否在激烈的市场竞争中保持优势地位的关键。

关键词阅读:甘李药业

风险提示:本文内容仅供参考,不代表本站观点。本站各类信息服务基于人工智能算法,如有出入请以证监会指定上市公司信息披露平台为准。如有投资者据此操作,风险自担,本站对此不承担任何责任。